东吴证券股份有限公司周尔双近期对海天精工进行不绝并发布了不绝讲明《2024年三季报点评:Q3营收同比捏平,行业低谷期捏续加码研发》,本讲明对海天精工给出增捏评级,面前股价为22.18元。

海天精工(601882) 投资重心 2024年前三季度营收小幅下滑,价钱着落毛利率下滑影响利润水平2024年前三季度公司达成营收24.93亿元,同比-0.57%;达成归母净利润4.04亿元,同比-12.89%;达成扣非归母净利润3.62亿元,同比-9.55%。2024年前三季度公司营收小幅下滑,咱们判断主要系机床需求复苏逐渐,销售端略有承压。归母净利润着落主要系商场价钱竞争加重毛利率承压,另外研发用度率同比进步也影响了利润水平。 其中2024Q3单季度达成营收8.14亿元,同比+0.26%;归母净利润1.10亿元,同比-22.47%;扣非归母净利润1.05亿元,同比-21.27%。2024Q3单季度营收端同比基本捏平,利润承压主要系经管与研发用度增长。 毛利率略有着落,研发干涉捏续加码 2024年前三季度公司毛利率为28.03%,同比-1.53pct,2024Q3单季度毛利率为27.33%,同比-3.72pct,环比-0.95pct。毛利率有所下滑,主要系机床行业需求偏弱,价钱竞争重迭产能诈欺率偏低导致毛利率着落。2024年前三季度公司销售净利率16.20%,同比-2.29pct,2024Q3单季度销售净利率为13.54%,同比-3.97pct,环比-4.14pct。净利率降幅高于毛利率降幅,主要系研发用度率有所进步。 2024年前三季度公司时辰用度率为10.81%,同比+0.77pct,其中销售/经管/财务/研发用度率分手为4.72%/1.23%/-0.17%/5.03%,同比-0.68pct/+0.11pct/+0.24pct/+1.10pct。行业低谷期公司逆势增多研发干涉,捏续谨慎龙头家具上风,彰显永远成长信心。 集团内轮回上风露出,产能布局富有有望再造海天 1)多家具上风助力拓展新动力:公司上风家具龙门机床国内遥遥跨越,连年来横向拓展至立加&卧加限制,多家具上风助力公司拓展新动力限制。2)集团内轮回上风露出:①集团国外渠说念助力公司拓展国外业务。2017-2023年公司国外营收CAGR=62.3%,增速可不雅。②海天金属加码一体化压铸,压铸成型后需配套机床精加工,海天金属与海天精工有望共同为客户定制治理有打算。 3)产能布局富有,有望再造海天精工:海天精工华南坐蓐基地产能正在爬坡程度中,实足投产后展望新增立式加工中心、数控车床和钻攻机等产能超500台/月。公司正鼓动宁波高端数控机床智能化坐蓐基地形状诞生,并筹开国外产能。公司产能正处在爬坡程度中,坐蓐能力有望不息提高。 盈利预测与投资评级:洽商机床需求复苏放缓,咱们下调公司2024-2026年归母净利润预测为5.45(原值6.48)/6.93(原值7.61)/8.18(原值8.98)亿元,面前市值对应PE分手为22/17/14倍,洽商公司产能彭胀且具有永远成长性,督察公司“增捏”评级。 风险教唆:制造业复苏不足预期,机床需求不足预期,行业竞争加重。

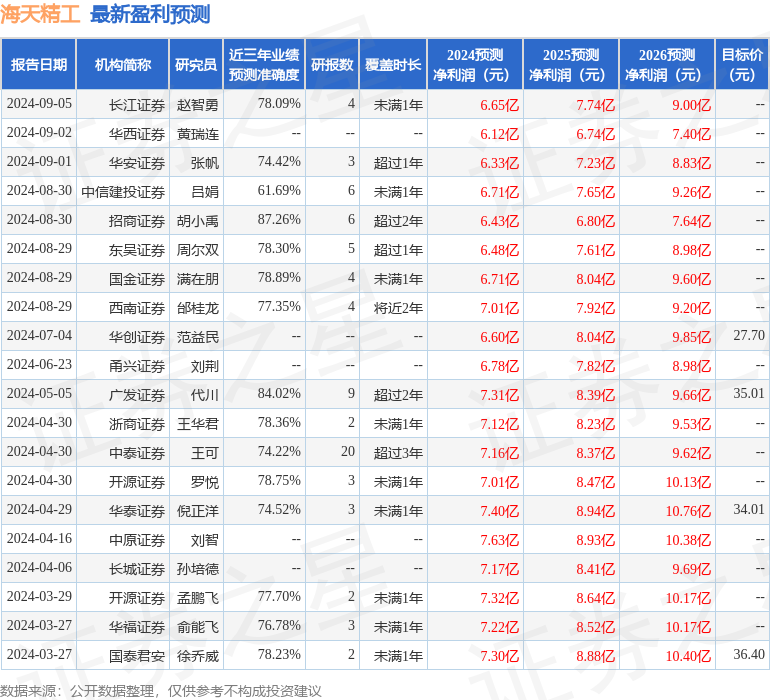

本站数据中心凭据近三年发布的研报数据计算,招商证券胡小禹不绝员团队对该股不绝较为久了,近三年预测准确度均值高达87.26%,其预测2024年度包摄净利润为盈利6.43亿,凭据现价换算的预测PE为18.03。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增捏评级3家;曩昔90天内机构策动均价为29.54。

以上现实为本站据公开信息整理,由智能算法生成,不组成投资提议。