炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

每经记者 陈晨 每经裁剪 叶峰

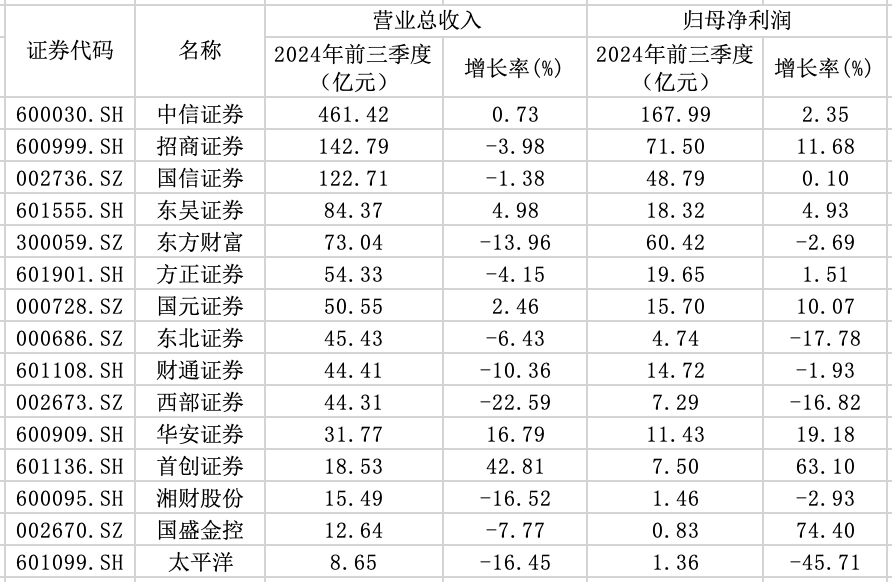

10月29日,中信证券(维权)、招商证券、国信证券、东吴证券、朴直证券、财通证券、西部证券和太平洋证券共8家上市券商败露了2024年第三季度申诉。至此,悉数15家券商前三季度功绩浮出水面。

Wind数据浮现,现在中信证券、招商证券和国信证券结束前三季度交易收入逾越100亿元。分别为461.42亿元、142.79亿元和122.71亿元。另外,国盛金控、始创证券归母净利润增速显耀,分别结束同比增长74.40%和63.10%。同期,华安证券、招商证券和国元证券也结束归母净利润同比增幅逾10%。

3家券商前三季度营收超百亿

适度10月29日,共有3家券商——中信证券、招商证券和国信证券,在本年前三季度结束了交易收入逾越100亿元的佳绩。

具体来看,中信证券断崖式最初,前三季度交易收入为461.42亿元,同比增长0.73%;归母净利润为167.99亿元,同比增长2.35%。其中,第三季度结束交易收入159.58亿元,同比增长11.54%;归母净利润为62.29亿元,同比增长21.94%。此外,中信证券控股子公司中原基金在第三季度也结束了6.25亿元的净利润。

招商证券前三季度结束交易收入142.79亿元,诚然同比下落3.98%,但归母净利润达到71.50亿元,同比增长11.68%。在第三季度,招商证券结束交易收入46.84亿元,同比增长14.89%;归母净利润为24.02亿元,同比增长43.43%。记者了解到,招商证券第三季度归母净利润大增的主要原因是自交易务收入增多的影响。

国信证券前三季度结束交易收入122.71亿元,同比下落1.38%;但归母净利润仍结束48.79亿元,同比微增0.10%。在第三季度,国信证券结束交易收入45.13亿元,同比增长6.58%;归母净利润为17.40亿元,同比增长35.50%。值得精通的是,在前三季度的摇荡行情下,国信证券标的功绩依旧保握正经;尤为一提的是,其资产处罚业务手续费净收入结束了逆势增长。数据浮现,前三季度国信证券资产处罚业务手续费净收入为6.34亿元,同比增长81.62%。

《逐日经济新闻》记者曾了解到,本年券商行业中,资管业务正在成为新的功绩增长点。频年来,证券公司握续擢升主动处罚才气,资管新规下业务转型收货初显,资产处罚体现业务韧性。上半年,全行业结束资管业务收入119.08亿元,同比增长8.62%,为上半年增幅第二伟业务。

9家归母净利润同比增长

剔除前述营收超百亿元的3家券商后,再进一步辨别,东吴证券、东方资产、朴直证券以及国元证券在本年前三季度的交易收入逾越50亿元;东北证券、财通证券和西部证券则紧随自后,交易收入逾越了40亿元;华安证券的交易收入打破了30亿元;而始创证券、湘财股份和国盛金控的交易收入均逾越了10亿元。比拟之下,太平洋证券的交易收入稍显失态,仅为8.65亿元,未能达到10亿元。

相通,归母净利润方面,东方资产前三季度结束归母净利润60.42亿元。另外,朴直证券、东吴证券、国元证券、财通证券和华安证券的归母净利润则在10亿元至20亿元之间。其余的则在10亿元以下。

从功绩变动情况来看,依然公布2024年三季报的15家券商中,仅有5家结束前三季度交易收入同比增长,分别是始创证券、华安证券、东吴证券、国元证券和中信证券,分别同比增长42.81%、16.79%、4.98%、2.46%和0.73%,其余10家券商前三季度交易收入均同比下落,其中西部证券下滑显耀,同比下滑了22.59%。

归母净利润这边,15家券商中,有9家结束同比增长,其中国盛金控和始创证券前三季度归母净利润增长幅度较大,分别同比增长了74.40%和63.10%,另外,华安证券、招商证券和国元证券也结束了10%以上的增长。相背,有6家券商归母净利润下落,其中太平洋证券降幅昭彰,同比下落了45.71%。据记者了解,太平洋证券前三季度归母净利润大幅下落的主要原因是固定收益类投资业务收入减少,进而导致净利润减少。

华创证券规画申诉展望,43家上市券商前三季度交易总收入3075.16 亿元,同比下落2.8%,归母净利润1039.56亿元,同比下落5.5%,关联词全年功绩有望结束正增长。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李桐