炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司研究院

文/夏虫使命室

中枢不雅点:和邦生物在行业产能阔气下仍刊行可转债募资扩产,167亿投资者技俩究竟是为圈钱还是激进膨胀?在光伏与草甘膦行业双双承压之际,和邦生物三大风险或禁闭疏远,其一,公司多数资金参加光伏,但干系参加却堕入停滞现象,是否埋财富减值雷?其二,周期性财富产销率腰斩,干系商誉财富又是否可能暴雷?其三,节节攀升的存货不仅需要谛视减值风险,对公司现款流又是否存在破钞?

11月19日,和邦生物刊行的46亿元可调养公司债券在上交所上市来回,债券简称“和邦转债”,债券代码“113691”。

字据苦求文献,这次可调养公司债券刊行总数为46亿元(460 万手),其华夏鼓动优先配售25.88亿元(258.7759 万手),占本次刊行总量的56.26%;网上社会公众投资者实践认购19.4亿元(193.9826 万手),占本次刊行总量的42.17%;保荐东说念主(主承销商)始创证券包销本次可调养公司债券7241.50万元(7.2415万手),占本次刊行总量的 1.57%。

167亿技俩是激进膨胀还是圈钱?

和邦生物本次公开垦行可转债46亿召募资金将用于广安必好意思达生物科技有限公司年产50万吨双甘膦技俩。

据公开贵寓,由于草甘膦被归类为法例类产业,和邦生物接收了“弧线”的计谋。即双甘膦算作草甘膦的中间体,在国内并未受限。因此,和邦生物遴荐在国内出产双甘膦,此后,通过控股的模样,在境外对双甘膦进行化学措置,以生成草甘膦,从而闪避了干系法例。该项缠绵总投资预算金额高达167.13亿元,本次募投技俩投产后,新增产能折合下流居品草甘膦约将达33 万吨/年。

关于这次刊行可转债募资,公司给出事理之一是“扩大公司财富范围,提高业务盈利智商”。公司称,“本次可调养公司债券的发即将进一步扩大公司的财富范围, 资金实力进一步赢得升迁,为后续发展提供有劲保险。 本次刊行可转债召募资金到位后, 公司运营范围和经济范围将大幅升迁。跟着本次召募资金投资项缠绵冉冉实行和竖立,公司的收入水平将赢得稳步增长,异日盈利智商将赢得进一步提高,全体实力赢得有用升迁。”

事实是否如斯?这次刊行可转债募投事理究竟有莫得谰言?

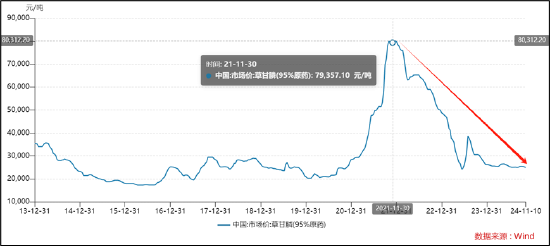

草甘膦算作大家第一大农药单品,约占据大家除草剂 30%的市集份额,占大家农药总用量的15%,是玉米、大豆、棉花、小麦等主要大田作物的首选除草剂。在疫情反复、极点天气、地缘政事关系漂泊的布景下,食粮安全被列国纳入重心包涵问题,算作大家市集份额最大除草剂的草甘膦需求强盛,草甘膦价钱曾沿路登攀。然则,好景似乎不长,自2022年后,草甘膦价钱呈现出峭壁式下落态势。

Wind数据领会,草甘膦岑岭是超8万元/吨,如今价钱跌至2.5万元/吨,跌幅近七成。

从行业时势看,行业处于产能阔气现象。公开数据领会,胁制 2023 年末,大家草甘膦年产能118.3万吨,其中外洋年产能 37万吨,均蚁合于拜耳的孟山都,国内出产厂家的年产能共计 81.3 万吨,即国内产能占比近七成。胁制2023年末,国内草甘膦年产能为81.3万吨,产量小幅下降至53万吨,产能期骗率仅为65.19%。

至此,咱们猜疑的是,一边是行业产能阔气,另一边下流居品价钱承压,公司如斯激进膨胀,又将何如升迁自己盈利智商?

需要指出的是,和邦生物在行业周期下,自己盈利也极其堪忧。三季报领会,公司完了交易收入68.14亿元,同比增长5.89%;归母净利润2.21亿元,同比下降78.28%;扣非净利润2.15亿元,同比下降78.26%。

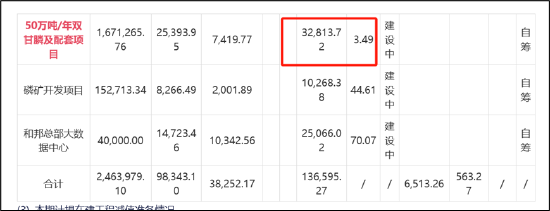

此外,公司这次募投技俩于2022年驱动立项参加竖立,但程度似乎较为平静。当今,公司仅累计参加3.28亿元,工程累计参加占预算比例仅为3.49%。

开始:公告

开始:公告

公司这次多数募资是否存在圈钱之嫌咱们不知所以,但公司曾出现过募而不投的情形。

2015年11月6日,公司公告拟以不低于5.61元/股非公开垦行不跨越70071.48万股,召募资金总数不跨越39.31亿元,其中24.31亿元拟用于3000吨PAN基高性能碳纤维技俩,15亿元拟用于偿还银行贷款。定增预案领会,该碳纤维技俩竖立周期为1.5年。碳纤维技俩推测总投资为24.3亿元,其中竖立投资为23.8亿元,流动资金为4900万元。然则,实践上,公司最终在该技俩参加资金仅为3437.51万元,剩余大部分募投资金最终变更为公司补充流动性。

250亿财富是否埋雷?三大风险禁闭疏远 曾被投资者质疑财务作秀

据公开贵寓,公司成立之初主营纯碱、氯化铵的制造和销售,之后借助内延外购抓续膨胀业务,上市之后先后收购四川武骏光能股份有限公司(以下简称“武骏光能”)、乐山和邦农业科技有限公司(以下简称“和邦农科”),连接进入玻璃和双甘膦、草甘膦领域,当今玻璃和双甘膦、草甘膦已成为公司的主要业务板块;收购以色列S.T.K.Stockton Group Ltd.(以下简称“S.T.K.”),布局外洋的生物农药市集,但该子公司长年亏空。

值得谛视的是,公司曾被投资者公开质疑是否存在财务作秀。

投资者调换纪要领会,投资者发问:公司是否存在财务作秀,公司什么时辰准备计提商誉减值和坏账准备,公司回款率低,应收账款有哪些收回的保险要领?

对此,公司称,感谢您对公司的包涵!公司严格按照企业管帐准则等法律法例以及监管条目进行管帐核算,依期对商誉和应收账款进行减值测试,并按财务核算条目计提商誉减值和坏账准备。严慎赊销,胁制授信额度和账期,当今公司销售回款普通。

开始:公告

开始:公告

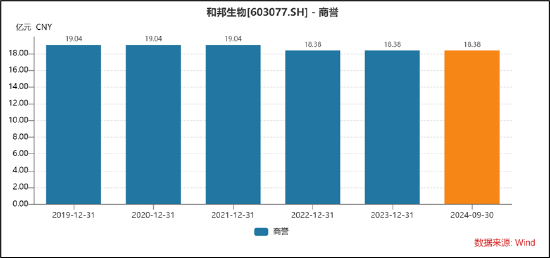

当先,从商誉财富看,当今,公司的商誉保管在18.38亿元高位,其中仅对“S.T.K.”商誉有所减值。

和邦农科当今对应的商誉超12亿元,当今仍未减值。值得谛视的是,和邦农科为和邦生物孝敬了公司营收的半壁山河,在2014-2016年凑合完胜利绩高兴任务后,2020年曾一度出现亏空,直至比年该行业景气度回来才使得功绩大幅回转。然则,近期该行业又际遇周期性压力,其商誉减值风险是否需要引起投资者高度包涵?

2023年公司双甘膦/草甘膦量价都跌,收入及盈利智商大幅下滑。2023年,草甘膦行业需求进一步弱化、下流库存偏高档要素概括影响,草甘膦价钱快速下落,2023年公司草甘膦销售均价下降幅度接近50%,草甘膦销量下降六成把握,产销率由21年的90%水平骤降至不到四成,量价都跌下草甘膦收入下降概况把握,毛利率下降42.43个百分点至5.39%。此外,双甘膦产销率由21年的96.74% 骤降至23年的44.56%。

其次,从光伏财富参加看,际遇行业竞争热烈公司生效甚微,异日干系财富减值风险是否需要包涵?

需要强调的是,光伏头部企业大多出现糊口危急。仅从价钱端来看,2024年上半年,我国多晶硅、硅片、电板和组件价钱区分同比下落40%、48%、36%和15%,均创历史新低,且击穿企业老本线,导致行业全体亏空。

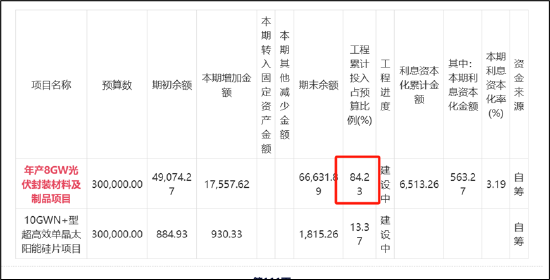

字据公告浮现,公司光伏干系参加超27亿元,其中,仅年产8GW光伏封装材料及成品技俩截止24年半年报末累计参加超24亿元,当今该技俩仍在竖立中。

颇为巧合的是,公司多数参加技俩似乎堕入停滞现象。

近日,有投资者在互动平台向和邦生物发问:硅片和组件产能是否络续投建,光伏业务当今是盈利还是亏空?对此,公司称,字据公司已浮现的2024年半年度文牍,公司基于严慎原则,已暂停在光伏硅片及组件项缠绵参加。在行业全体承压之际,重叠公司停产,公司干系财富又是否存在减值风险?

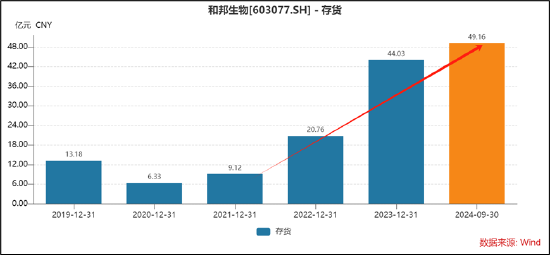

临了,在行业抓续周期性承压之际,公司的存货似乎节节攀升,是否需要包涵财富减值及资金压力风险。公司的存货由2021年的9.12亿元大幅飙升逾四倍,截止2024年三季度末高达49.16亿元。

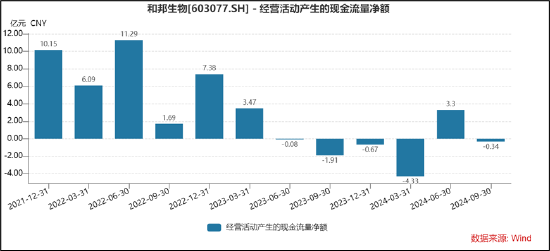

一方面,公司多数的存货需要包涵异日可能减值风险;另一方面,公司较大的存货将对公司现款流产生一定破钞。事实上,按季度看,公司的规画行动净现款流近几个季度施展比拟以往较差,具体如下:

值得谛视的是,公司债务压力较大。公司最近一期文牍期内,广义货币资金为25.67亿元,短期债务为40.96亿元,广义货币资金/短期债务为0.63,广义货币资金低于短期债。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察