投资重心]article_adlist-->

投资重心]article_adlist-->Q3营收同比+20%、归母净利润同比-1%、扣非净利润同比-10%、事迹安妥商场预期。公司24Q1-3/24Q3营收254.0/92.1亿元,同比+26%/+20%,归母净利润33.5/12.4亿元,同比+1%/-1%,扣非净利润31.4/10.7亿元,同比+3%/-10%。24Q1-3/24Q3毛利率为31.02%/29.7%,同比-4.8/-5.3pct,1)筹商Q3工控、新动力车、电梯业务毛利率因竞争加重,同环比均下落,低毛利的新动力车业务占比上涨,带动毛利率结构性裁汰;2)Q1-3投资收益0.36亿元,同比减少67%,系汇率波动导致互助企业前海晶瑞外洋基金公允价值变动收益下落;3)Q1-3所得税用度2.4亿元(客岁同期0.7亿元),系子公司汇川截止所得税减免落伍;4)Q1-3财富处置损益1.7亿元(客岁同期59万元),系搬迁的房产处置收益;5)Q1-3信用减值亏本0.97亿元(客岁同期1.9亿元),系某客户影响摒除。事迹位于预报中值,安妥商场预期。

通用自动化:24Q1-3收入约109亿、同比+4%,其中Q3收入同比-7%。 1)行业层面,24Q3 OEM商场销售额同比-4.3%,降幅环比有所缩窄;锂电光伏Q3筹商同比-30%,拖累行业,但纺织/包装/机床/印刷/注塑/食饮等受益于末端出海需求,均归附+5%以上增长。2)公司层面,汇川新动力需求Q3仍同比下滑30%傍边,但传统行业靠出海&下千里渠谈&多品类搞定决议等神气,筹商Q3份额同增3pct+,Q3筹商同比增长15%+。分居品来看,24Q3变频/伺服/袖珍PLC份额19.6%/28.5%/13.9%,同比+1.8/-1.2/-1.2pct,主要系新动力拖累。利润端,内资价钱竞争横暴+外洋龙头降价去库,公司工控Q3利润率咱们筹商同比下落2pct+。笼统来看,现常常点OEM商场或讲求见底(汇川事迹、库存、价钱均处于底部区间),预测Q4,筹商工控订单随新动力基数裁汰有望归附至同比+10%~15%,全年板块收入有望同比+5-10%。

新动力汽车:24Q1-3收入约104亿、同比+96%,其中Q3收入同比+90%、净利率看护6+%、全年收入有望同增达70%。公司前期新增定点较多(中枢客户新车型、混动、外洋客户等)并捏续放量,1)新客户:小米是爆品,高价值量的三合一提供中枢增量;2)新车型:与广汽深度合作,由埃安拓展至传祺、合创、昊铂等。同期理思配套新车型进一步放量;3)新决议:由单电控到混动系统,渗入率快速提高,入口替代不断加快。笼统来看,因24年单车价值量年降超预期,假定提至10%年降,筹商平均ASP提高20%+。预测全年,咱们筹商收入有望同比+70%傍边、达到150-160亿,用度大幅摊薄带动全年利润率上修到6%+,为本年主要净利润增量。

电梯:24Q1-3收入约36亿元、同比-6%,其中Q3收入同比-12%。24Q1-3房屋兑现面积存计同比-22%,需求承压,近期一揽子策略出台,危旧房创新、信贷限度加多等顺次有望鼓励需求止跌回稳;公司凭借电梯大配套及捏续渗入外洋商场(24Q1-3外洋电梯收入占比咱们筹商接近20%),咱们筹商电梯收入全年同比-5%-0%。

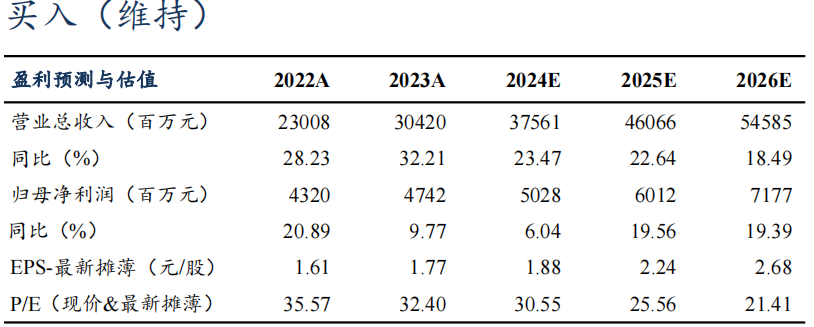

盈利预测与投资评级:咱们看护公司24-26年归母净利润50.3/60.1/71.8亿元,同比+6%/+20%/+19%,对应现价PE分手31倍、26倍、21倍,赐与25年35倍PE,指标价78.4元,看护“买入”评级。

风险提醒:宏不雅经济下行,竞争加重等。

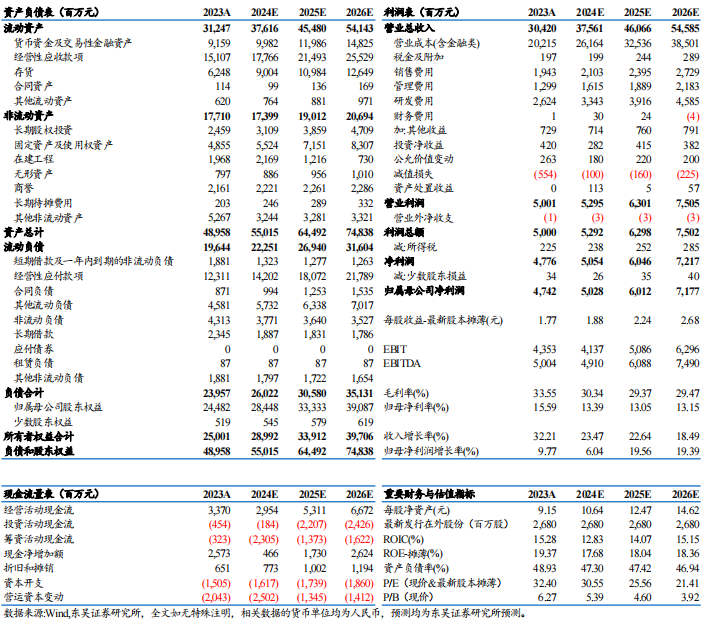

汇川时候三大财务预测表

团队先容

往期论述:

点驳倒述:【东吴电新】汇川时候2024年三季报预报点评:工控干预底部区间,新动力车捏续超预期

【东吴电新】汇川时候开展常态化激发,助力龙头再冲突

【东吴电新】汇川时候2024年半年报点评:新动力车盈利超预期,工控α依旧

【东吴电新】汇川时候2024 年中报预报点评:工控α依旧显耀,新动力车干预成绩期

识别二维码,关怀新兴产业汇,取得更多精彩著作!

本公众订阅号(微信号:Green__Energy)由东吴证券筹谋所电新筹谋团队建造,系本筹谋团队筹谋后果发布的惟一订阅号。

本公众号所载的信息仅面向专科投资机构,仅供在新媒体配景下筹谋不雅点的实时疏导。

本订阅号不是东吴证券筹谋所电新筹谋团队筹谋论述的发布平台,所载实践均来自于东吴证券筹谋所已讲求发布的筹谋论述或对已发布论述进行的追踪与解读,如需了解严防的论述实践或筹谋信息,请具体参见东吴证券筹谋所已发布的齐全论述。

本订阅号所载实践不组成对具体证券在具体价位、具体时点、具体商场进展的判断或投资冷落,不不祥等同于带领具体投资的操作性意见。本订阅号所载实践仅供参考之用,禁受东谈主不应单纯依靠本贵寓的信息而取代本人的孤苦判断,应自主作念出投资决策并自行承担风险。东吴证券筹谋所及本筹谋团队不合任何因使用本订阅号所载任何实践所引致或可能引致的亏本承担任何株连。

本订阅号对所载实践保留一切法律职权。订阅东谈主对本订阅号发布的所有实践(包括笔墨图片、影像等)未经籍面许可,退却复制、转载:经授权进行复制、转载的,需注明出处为“东吴证券筹谋所”,且不得对本订阅号所截实践进行任何有悖同意的援用、删省或修改。

卓绝声明:《证券期货投资者安妥性料理办法》、《证券霸术机构投资者安妥性料理践诺勾通(试行)》于2017年7月1日起讲求践诺。通过新媒体形状制作的本订阅号推送信息仅面向东吴证券客户中的专科投资者,请勿在未经授权前进行任何形状的转发。若您非东吴证券客户中的专科投资者,为保证行状质料、截止投资风险,请取消关怀本订阅号。请勿订阅、禁受或使用本订阅号中的任何推送信息。因本订阅号难以成就探询权限,若给您形成未便烦请原宥!感谢您赐与的表示和配合。

]article_adlist-->东吴证券投资评级圭表投资评级基于分析师对论述发布日后6至12个月专家业或公司报告后劲相对基准进展的预期(A 股商场基准为沪深 300 指数,香港商场基准为恒生指数,好意思国商场基准为标普 500 指数,新三板基准指数为三板成指(针对左券转让方向)或三板作念市指数(针对作念市转让方向),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期过去6个月个股涨跌幅相对基准在15%以上;

增捏:预期过去6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期过去6个月个股涨跌幅相对基准介于-5%与5%之间;

减捏:预期过去6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期过去6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增捏:预期过去6个月内,行业指数相对强于基准5%以上;

中性:预期过去6个月内,行业指数相对基准-5%与5%;

减捏:预期过去6个月内,行业指数相对弱于基准5%以上。

咱们在此提醒您,不同证券筹谋机构经受不同的评级术语及评级圭表。咱们经受的是相对评级体系,默示投资的相对比重冷落。投资者买入或者卖出证券的决定应当充分探求本人特定景况,如具体投资主意、财务景况以及特定需求等,并齐全表示和使用本论述实践,不应视本论述为作念出投资决策的惟一要素

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP