华福证券有限背负公司刘畅,张东雪,林若尧近期对燕京啤酒进行筹谋并发布了筹谋确认《量价推崇持重,运营成果稳步晋升》,本确认对燕京啤酒给出买入评级,现时股价为10.5元。

燕京啤酒(000729) 事件:燕京啤酒发布2024年三季度确认,公司前三季度兑现营收128.46亿元,同比+3.47%,销量344.73万吨,同比+0.48%,对应吨酒收入3726.44元/吨(把柄公司总贸易收入/销量盘算推算),同比+2.97%;兑现归母净利润12.88亿元,同比+34.73%,兑现扣非净利润12.61亿元,同比+45.68%。其中,24Q3公司兑现营收48亿元,同比+0.19%;兑现归母净利润5.3亿元,同比+19.84%,兑现包摄于上市公司股东的扣除非相同性损益的净利润5.2亿元,同比+21.68%。 三季度量价持重增长,资本端同比改善。 1)收入方面,量价拆分来看,公司24Q3单季度兑现啤酒销量 114.24万吨,同比+0.13%,对应公司吨酒价钱达4201.98元/吨(把柄公司总贸易收入/销量盘算推算),同比+0.06%。2)资本方面:公司 23Q3吨酒资本达2185.27元/吨(把柄公司总贸易资本/销量盘算推算),同比-0.01%,在资本放肆和成果晋升方面,公司通过深化独特处分体系、优化供应链处分、强化细腻化处分等法子,有用晋升了运营成果。 费率改善,盈利弹性执续开释。 公司23Q3毛利率为47.99%,对比同时晋升0.03pct;销售用度率为13.86%,对比同时下落2.03pct,毛销差晋升2.06pct至34.13%;处分/研发/财务用度率分手分手为10.91%/1.73%/-1.28%,对比同期间别变动+1.81/-1.16/-0.14pct,合座用度率水平管控素雅,脱手公司净利率晋升1.95pct至13.37%。预测在公司高端化和提效纠正的计谋鼓舞下,盈利水平有望进一步晋升。 盈利预测与投资冷漠 研究到前三季度公司收入增速不足预期,咱们稍许调低了公司的盈利预测,咱们预测公司24-26年归母净利润分手为8.52/10.53/12.76亿元,(原24-26年为8.95/11.33/14.16亿元),对应PE为35/28/23倍。研究到公司畴昔三年龄迹开释的笃定性较强,督察买入评级。 风险请示 宏不雅经济波动影响需求,阛阓竞争加重,原材料资本重回高潮趋势等。

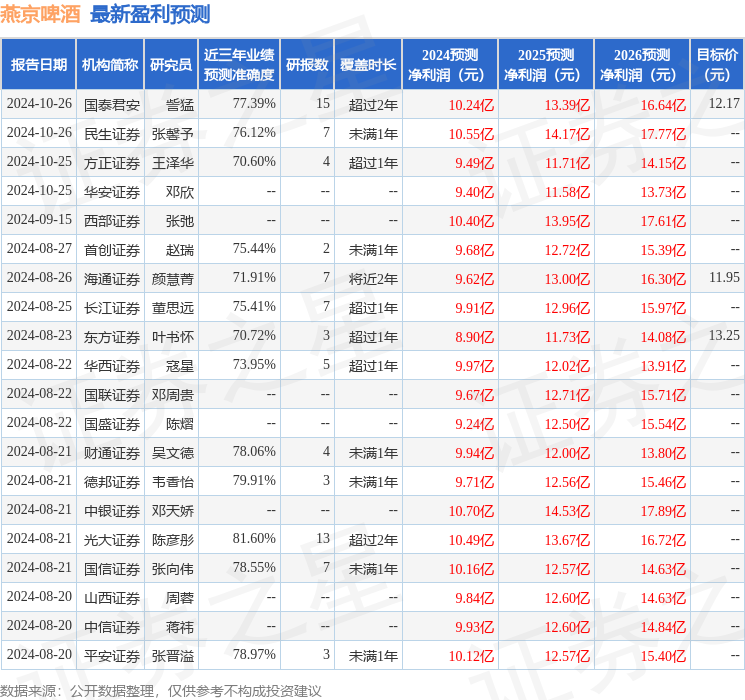

本站数据中心把柄近三年发布的研报数据盘算推算,光大证券陈彦彤筹谋员团队对该股筹谋较为潜入,近三年预测准确度均值高达81.6%,其预测2024年度包摄净利润为盈利10.49亿,把柄现价换算的预测PE为28.38。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级24家,增执评级7家;昔日90天内机构见地均价为12.35。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资冷漠。