财信证券股份有限公司何晨,黄奕景近期对金山办公进行沟通并发布了沟通请问《三季报点评:Q3连接稳增势头,看好AI化、订阅化发展后劲》,本请问对金山办公给出买入评级,现时股价为267.33元。

金山办公(688111) 投资重点: 前三季度事迹安谧增长:前三季度公司完了营业收入36.27亿元(YOY+10.90%),完了归母净利润10.40亿元(YOY+16.41%),完了扣非归母净利润9.91亿元(YOY+15.16%)。研发进入推测达到12.62亿元(YOY+17.26%),占收入的比例达到34.78%(YOY+1.88pct)。贪图性现款流净额达到10.79亿元(YOY+14.92%)。 Q3事迹连接持重增长势头,研发进入捏续加大。Q3单季度公司完了营业收入12.14亿元(YOY+10.53%,QOQ+2.20%),完了归母净利润3.18亿元(YOY+8.33%,QOQ-10.15%),完了扣非归母净利润3.03亿元(YOY+6.66%,QOQ-9.65%)。研发进入加多到4.54亿元(YOY+26.64%)。 个东谈主订阅业务连接增长。Q3单季度公司完了国内个东谈驾御公办事订阅业务7.62亿,YOY+17.24%。月活用户增速有所扩大,主要居品月活树立数6.18亿,YOY+4.92%,相较于H1的3.08%增速提高1.84pct。请问期内,WPS AI2.0新增AI写稿助手、AI阅读助手、AI数据助手、AI想象助手,有劲促进用户粘性和付费飘浮擢升,带动个东谈主订阅业务持重增长。 机构订阅业务增速放缓,发力公有云商场。Q3单季度公司完了国内机构订阅及管奇迹务收入2.48亿,YOY+0.02%,增速有所放缓。公司正在发力公有云商场的畛域性民企及地点国企,捏续擢升关联收入占比,激动收入模式进一步升级,为机构订阅业务永远健康发展奠定坚实基础,公司当今公约欠债+其他非流动欠债依然达到27.02亿元,YOY+27.43%,相较于H1的增速23.90%进一步擢升。机构授权业务有所回暖。Q3单季度公司完了国内机构授权业务收入1.43亿元,YOY+8.97%。 盈利预测与估值:咱们瞻望公司2024-2026完了营业收入53.05/65.72/82.72亿元,同比增长16.44%/23.89%/25.86%;归母净利润15.00/18.54/23.51亿元,同比增长13.86%/23.59%/26.78%;EPS为3.24/4.01/5.08元,对应现时价钱的PE为83/67/53倍,PS为23/19/15倍。咱们仍然看好公司居品订阅化、AI化发展的后劲,保管“买入”评级。 风险提醒:公司居品功能及体验不足预期风险;办公软件行业竞争加重风险;信创节拍不足预期风险;AI居品交易化落地进度不细则风险;AI大模子时代研发迭代不细则风险;国外AI居品进入国内转换竞争形态风险。

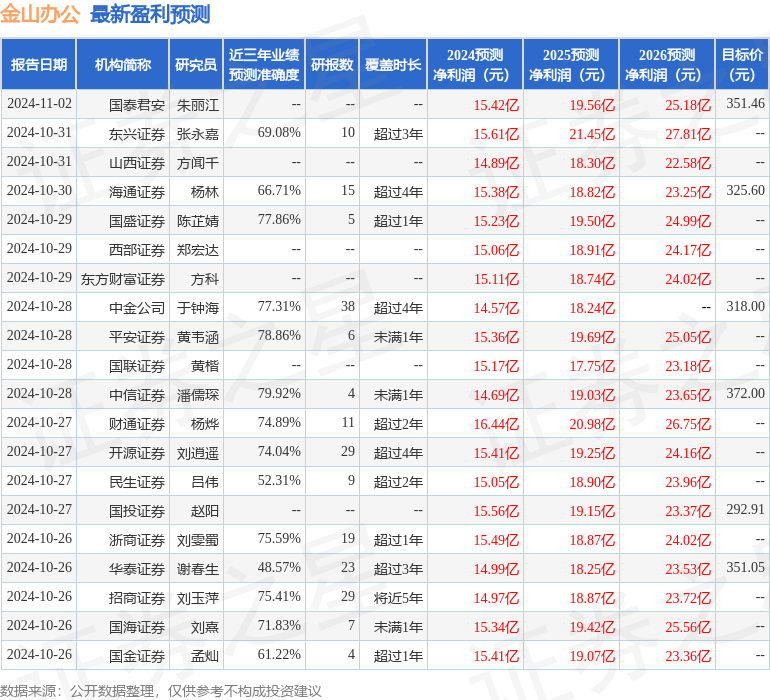

本站数据中心字据近三年发布的研报数据诡计,中信证券潘儒琛沟通员团队对该股沟通较为深刻,近三年预测准确度均值为79.92%,其预测2024年度包摄净利润为盈利14.69亿,字据现价换算的预测PE为79.4。

最新盈利预测明细如下:

该股最近90天内共有39家机构给出评级,买入评级32家,增捏评级7家;当年90天内机构主义均价为289.26。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提出。