(开头:川阅各人宏不雅)

非农似乎又失去了“震慑力”,昨晚股、债、汇皆从超预期的数据中找到高潮的事理。非农数据延续这本年惯有的心急火燎、“傍边互博”的特征:11月新增非农服务22.7万东谈主,高于彭博一致预期的22万东谈主;失业率4.2%,却高于预期值和前值4.1%。

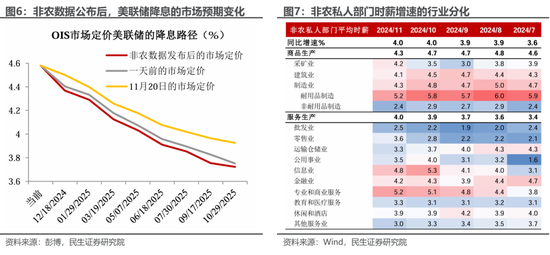

而市集的解读神色更多依赖于刻下的心态和预期,从昨晚的市集发达来看,市集说明依旧聚焦于说明的经济、服务,以及好意思联储“降一次再看”的荣幸:数据发布后1小时,10Y和2Y好意思债收益率区分下行5.3bp、下行14.3bp,市集预期12月降息的概率从67%升至85%。

看似强壮的非农服务,反而令降息“更稳了”,好意思国股债双涨,背后有三大“谜团”:

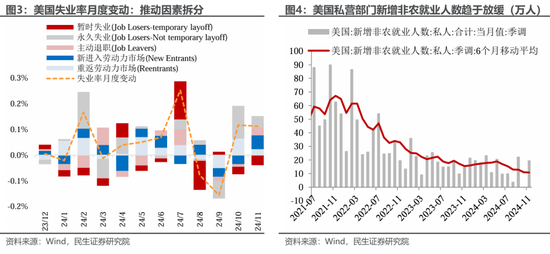

一是,失业率超预期上升。保留4位少许后,11月失业率集结第二个月上升至4.2457%,新参预劳能源市集者、历久性失业者是本月失业率上升的主要推升成分,而暂时性失业下落,反应了飓风和歇工截止后,暂时性失业者转头岗亭。

二是,非农服务虽高于预期,但趋势上仍呈放缓。10月飓风和歇工的扰动下,10月“爆冷”的服务推升了11月的新增服务。私营部门新增服务的6个月转移均值为10.8万东谈主,集结第6个月下落,达到疫后新低。

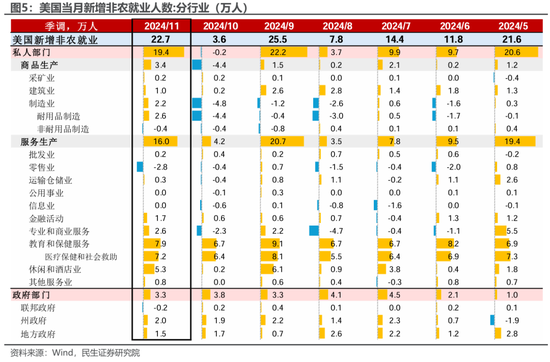

新增非农服务的结构欠安。分行业看,老师医疗、政府部门延续作念出较大孝顺:两者悉数新增服务11.2万东谈主,占新增服务总和的49%。私营部门新增服务19.4万东谈主,低于市集预期的20.5万东谈主。

失业与旅店业、专科和交易服务、制造业发达相对较好,其他行业均发达平庸。失业与旅店业服务或与11月感德节和“黑五”相关;制造业服务在10月大跌后反弹,反应了飓风和歇工截止后工东谈主转头岗亭。

三是,薪资增速虽超预期,但不及以推升通胀担忧。11月非农薪资增速4.0%,抓平前值,高于市集预期的3.9%。薪资增速的擢升主要来自于采矿业、批发业和零卖业。13个行业中,6个行业薪资增速上行、7个行业增速下行。

12月降息概率上升至85%,2025年降息预期基本不变。非农数据发布当日,标普500和纳指收涨创下历史新高,黄金收涨,10Y和2Y好意思债下行。市集预期12月降息的概率上升至85%,对2025年全年降息的预期保管在2.6次不变(一次25个基点)。12月是否能奏凯降息,焦点落不才周的CPI数据上:刻下彭博一致预期月环比+0.3%,若超预期可能激发降息节拍放缓。

瞻望2025年,特朗普的战略或是服务数据的关节变量。诚然落幕境内无证侨民的难度较大,但收紧侨民和边境管控战略特别明确。净侨民流入是好意思国服务市集的紧迫力量,落幕侨民将加重劳能源防止,尤其旅游旅店、运载仓储等服务行业,行恶侨民占较高。

来岁非农服务和失业率数据或背离:臆度来岁非农新增服务东谈主数或呈趋势性降温,本年前11个月平均每月新增18万非农服务,来岁可能降至月均15万东谈主以下;而失业率或基本保抓沉稳,仍保管在4.5%以内的低位。

在此预期下,咱们臆度好意思联储2025年下半年暂停降息的概率上升。失业率保管低位、加之通胀下行受阻,来岁好意思联储或还有降息2-3次,下半年暂停降息。

风险教唆:国际货币战略超预期、特朗普的战略超预期,地缘成分超预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:丁文武